在北上深打拼的Kelly、Lucy、Marry……过年回到县城老家发现,曾经那些学习一般、工作平平的女同学早已过上她们梦寐以求的生活——住着200多平的大平层、老人帮忙带孩子、不加班不内耗、周末还可以约上小姐妹露个营、逛个街……

这些在老家过着安稳生活、手里攒着小钱的女性群体被称为‘县城贵妇’。

相比在一线城市‘卷生卷死’,为了工作拼命加班、为了房贷车贷省吃俭用的白领们。‘县城贵妇’正在成为消费的生力军,而她们的背后是快速崛起的县域经济和‘下沉市场’。

客户在哪里,商业的热浪就涌向哪里。就连一向高冷的星巴克(中国)也在最近表示,他们看重的不仅仅是全国300多个地级市场,还计划覆盖3000个县域市场。

苦增长久矣的银行们也将注意力转向了这个潜力市场。

最近,笔者就听一家股份行人士提到,去年因为加强了县域网点,以及部分城市一、二级支行的业务推进力度,取得了意想不到的成绩。尤其是财富管理和消费信贷业务,增势喜人。

1

银行加码‘下沉市场’

尽管中国的银行网点已持续多年保持收缩态势,但县域地区是个例外。

工商银行在年报中提到,2023年其向县域地区投入网点57家,新增覆盖15个空白县域,网点县域覆盖率提升至86.9%,而邮储银行在2023年新开业营业网点134个,其中县及县以下区域占比82.84%。

而六大行中唯一实现网点数量净增长的农行,更在年报中直言,推动网点资源进一步向县域地区倾斜,县域网点占比较上年末提升0.3个百分点至56.4%。

虽然大行的网点布局在一定程度上与其推动普惠金融发展、实现公平发展有关,但资源的大力倾斜还是与配置效率的提升和商业发展的前景密不可分。

尤其,在银行业迈进‘低增长’时代之后,挖掘新的发展动能迫在眉睫。

过去几年,其县域金融业务在营收和利润中的占比持续提升。其中,县域金融在总营收中的占比从2019年的37.6%攀升至如今的47.7%,对税前利润的贡献从36.68%增长至49.62%。

如果说‘下沉市场’本就是农行的舒适区,那我们还可以看一些近年来逆势布局县域的中小银行。

2

县域经济强势崛起

当金融业在一二线城市激烈拼杀时,总是容易忽略,辽阔的县域市场才是中国的‘基本盘’。

截止到2022年末,中国内地共有县域1866个,占全国国土面积的90%左右,占中国大陆人口和GDP比重分别为52.5%和38.1%。(数据来源:《中国县域高质量发展报告2023》)

只不过,长期以农业为主导的产业结构下,以及收入和消费相对弱势的刻板印象中,‘下沉市场’很难成为金融行业叙事的‘主角’。

但变化早已悄然发生,大城市的发展停滞和县域经济的热火朝天,形成了对比,反转的故事正在上演。

这也是前面提到‘县城贵妇’群体活跃的重要背景。

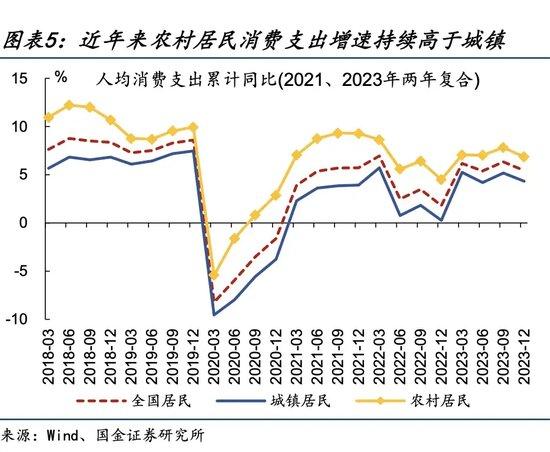

国家统计局数据显示,过去几年,农村居民的可支配收入和消费支出增速都高于城镇居民。在一线城市的消费升级难以为继、被迫消费降级时,县域消费接过了消费升级的‘接力棒’。

来自美团的数据显示,从2019年到2023年前三季度,县域生活服务订单量五年复合增长率超40%,在细分品类中餐饮、休闲娱乐、美业、门票服务(本地)等行业的增长率快于生活服务业总体增长情况。

其实这些也反映出了县域市场产业结构的变化,移动互联网和数字经济的发展在不断拉平城乡之间的‘基础设施’差距,加上一线城市的返乡创业潮起,进一步提升了县域经济的创造力。

生活稳定且成本较低,收入又有一定的增长,这正是‘县城贵妇’的消费底气。

而这类客群也成为了不少银行瞄准的新目标。相较于一二线城市扎堆的银行和网点,县域客群的选择要少得多。所以,‘下沉市场’的客户黏性反而更强,忠诚度也更高。

3

谁能抢占县域‘新动能’

当然,也不是谁都有能力抢占这块新兴市场。

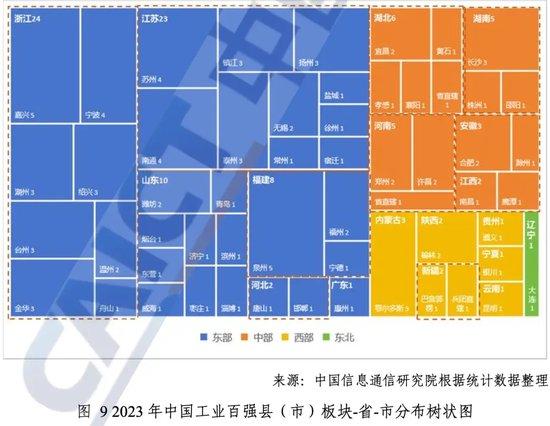

县域市场虽然广阔,但地区之间的差异很大。根据中国信通院统计和测算,我国工业百强县(市)一直呈现东多西少、南强北弱的分布格局,其中,江苏浙江合计拥有47席,占据了近半壁江山。而东北地区却只有大连一根‘独苗’。

与此同时,相对更低的人口密度、小微主体的脆弱性以及人情社会的现实情况等还是让银行面临着更高的获客成本和风控难度,这也是银行在布局县域市场时,依然高度依赖线下网点的重要原因。

平安证券在《银行业县域金融专题研究》中指出,银行业深耕县域市场可以分为‘大行模式’和‘小行模式’。

其中,前者主要是在广布物理网点的基础上,通过‘存-贷-汇’等基础业务实现流量转化,并且充分发挥政府合作优势,比如通过构建信用信息平台、联合担保公司等方式解决更多‘基础设施’问题。

而后者则要充分发挥本地优势,基于对当地产业结构、客群特点的了解,通过‘地缘+人缘’优势与大行展开差异化竞争。

然而,无论是哪一种方式,对于银行来说都不会太轻松。尤其是在零售端,随着财富管理业务成为业务发展的重心,银行势必要投入更多的人力物理资源,需要更长周期的投资者教育,才能有所收获。

但这就是银行业所处的市场环境,再也没有低垂的果实可供采撷。

目前来看,几家大行早已加码布局,一些城商行和农商行也在悄悄行动,反而不少股份行因为网点集中在东部沿海及一二线城市,并且线上化渠道较为发达,在‘下沉市场’的抢夺中并不占优势。

随着2023年末银行业净息差来到1.69%的历史低位,银行业正在面临‘让利实体经济’、‘保持资本充足率’和‘投资风险资产’的‘不可能三角’挑战,要在‘低增长’时代找到新动能,就必须走出‘舒适圈’。

躬身去做脏活、苦活和累活,曾经高高在上的银行们也要换个活法儿了。

本作品(图文、音视频)由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系 yu.jianchun@qq.com

相关推荐

-

中央空调过滤网在哪个位置 中央空调有哗哗水声咋回事

中央空调过滤网在哪个位置? 基本上所有空调过滤器都可以在进气口找到。有些中央空调室内机自带回风箱,过滤器位于回风箱处。有些中央空调没有回风箱,所以过滤器在回风口。 大多数水系统使用…

-

冬泳对身体有什么好处与坏处 冬泳的最佳时间是多久

冬泳是比较特别的一项运动,就是在冬季进行游泳锻炼,大多数人都会夏天游泳,不过也有一部分人会在冬季游泳,冬泳在一定程度上可以起到锻炼的效果,对身体有一定好处,但是也会有一定的坏处,下…

-

2022京东618保价多少天 京东618保价怎么操作

618作为2022年中的最盛大的一次大促,各个网购平台都蓄足了马力,京东也是如此,而为了让可会购买的更加放心更是出台了保价规定。下面小编就同大家一起看看2022京东618保价多少天…

-

各地楼市松绑井喷:首付降至2成

关于购房问题,一直以来都是人们非常关注的焦点之一。据了解,这两年,不少地方都在出台新的房地产政策来稳定楼市,许多地方购房政策都有所松绑,最近几天又有多个城市跟进。最新消息,近来各地…

-

清除cache分区是什么意思?

清除系统缓存 清除缓存分区就是清除系统缓存,也就是操作过程中可能产生的系统垃圾。这个分区是安卓系统的缓存区。清除此分区不会影响个人数据,只会删除已保存在此分区中的缓存内容。 清除缓…

-

2020国内优质办公家具十大品牌有哪些-十大品牌

随着发展趋势,办公家具的设计风格越来越多,但传统设计风格和现代简约仍然是当前行为主体的设计风格。然而,现代办公家具融合了当代美学理念、人体工程学的基本原理、各种应用材料,具有强烈的…

-

碳水化合物是指什么意思 含有碳水化合物的常见食物有哪些

人们经常会在食品、饮料包装袋上或者正在进行减肥、健身的时候,会看到“碳水化合物”一词,但是一般却不知道碳水化合物是指什么意思,关于碳水化合物是什么物质,如果…

-

从icloud迁移数据到新手机

iCloud是苹果公司为苹果用户提供的一个私有云空间,方便苹果用户在不同设备间共享个人数据,通过以下步骤从icloud迁移数据到新手机: 从icloud迁移数据到新手机 1、打开手…

-

榴莲壳煲汤要放生姜吗 榴莲壳煲汤的做法

榴莲是比较受欢迎的一种水果,它的很多地方都可以吃,除了里面的果肉,果壳也是可以吃的,一般都是用来煲汤喝的,很多人都会用榴莲壳煲汤喝,尤其是女性朋友们。榴莲壳煲汤一般不需要晒干,只需…

-

当前汇率美元兑人民币(目前美元兑人民币汇率)

请问今天的美元兑人民币的汇率是多少 1美元=6.3985人民币,由于外汇汇率是实时变动的,此数据仅供参考,具体汇率以您交易时实际交割的成交价为准,货币换算更新时间:2021-11-…