如市场所料,美联储为遏制高通胀采取了将近三十年来最大力度的加息行动。

美东时间6月15日周三,美联储会后宣布,将政策利率联邦基金利率的目标区间从0.75%至1.00%升至1.50%至1.75%。这是沃尔克执掌美联储时1994年11月以来联储最大的单次加息幅度,也是逾二十七年来联储首度一次加息75个基点。

最近市场已强烈预计美联储将有如此幅度加息。芝商所(CME)的“美联储观察工具”显示,周二美国联邦基金利率期货交易市场预计,6月美联储加息75个基点的几率达89%,一周前预计的几率只有3.9%。

鹰派加息唯一的意外

至此,美联储已连续三次会议加息,今年3月和5月分别加息25个基点和50个基点。不同于5月前一次会议的全体一致同意,本周会议上,在美联储货币政策委员会FOMC的投票委员中,有一人反对加息75个基点,反对者堪萨斯城联储主席乔治(Esther George)主张本次加息50个基点。

媒体称,乔治的反对令人意外,她的通胀看法之前被视为长期持鹰派倾向,今年早些时候,她的表态也被视为鹰派。最近的讲话和访谈中,乔治敦促美联储要“非常深思熟虑且有意识地”行动,还要考虑到缩表对收紧货币周期的影响。媒体认为,乔治很可能觉得,加息75个基点并不是深思熟虑且有意为之。

删除预计通胀会回到目标说辞 新增强烈承诺让通胀降至目标

周三会后公布的决议声明显示,在利率决策方面,美联储重申FOMC寻求实现充分就业和长期通胀达到2%的双重目标,但删除了3月和5月声明所说的“伴随适宜地坚定(收紧)货币政策的立场,(FOMC)委员会预计,通胀将回到2%的长期通胀目标,且劳动力市场将保持强劲”。

评论认为,删除有关FOMC预计通胀将回到2%的说辞表明,美联储认为物价压力会持续存在,而且对通胀预期可能失控变得更为警惕。

在表示为支持以上双重目标而决定加息75个基点后,联储继续重申3月的表述:

“(FOMC)委员会预期,让上调目标利率区间继续下去会是适合的。”

不同于前几次声明的是,本次声明增加了一句:

“(FOMC)委员会强烈承诺,将让通胀率回落至2%这一目标。”

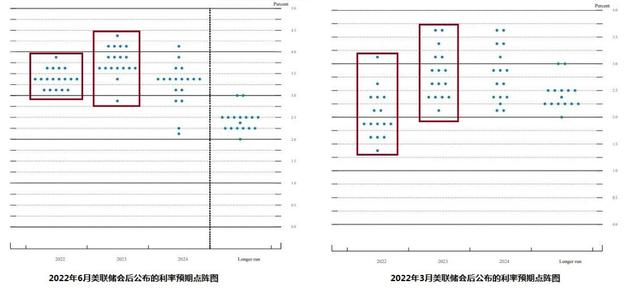

点阵图显示所有官员预计到今年底加息至3%以上 一人预计明年降息

本次会后公布的美联储官员预期未来利率水平点阵图显示,相比今年3月发布的上次点阵图,本次美联储决策者的近两年加息预测明显更为激进。

本次所有联储官员都预计,到今年底,政策利率联邦基金利率将升至3.0%以上,5月这样预期的官员只有一人。本次有8人、占总人数的44%预计最终升至3.25%到3.50%,5人、将近28%的官员预计升至3.5%以上,5人预计升至3.0%至3.25%。

本次共有16人预计明年利率将处于3.50%以上,其中5人预计利率超过4.0%,但有一人预计利率会降至3.0%以下,这意味着此人预计明年会降息。3月时预计明年利率超过3%的只有5人。

后年有14人预计政策利率仍高于3.0%,其中12人预计超过3.25%,8人预计在3.25%至3.5%之间,仅4人预计低于3.0%。3月时预计利率超过3.0%只有5人。

大幅上调今年政策利率预期 大幅下调今年经济增速预期 上调三年失业率预期

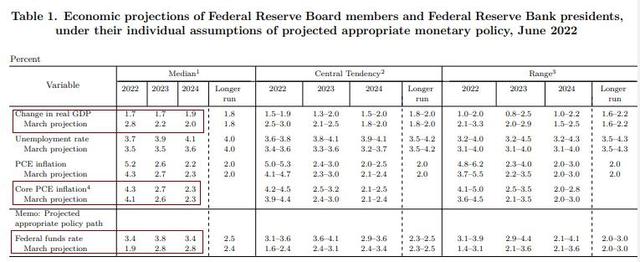

和点阵图展示的预测一致,本次会后公布的更新后经济展望数据显示,美联储全线上调政策利率预期水平,其中今年的升至3%以上,升幅最大:

- 预计2022年年底的联邦基金利率升至3.4%,较3月预计的1.9%上调1.5个百分点。

- 预计2023年年底的联邦基金利率为3.8%,3月预计为2.8%。

- 预计2024年底的联邦基金利率为3.4%,3月预计为2.8%。

从以上预期看,联储预计明年利率升至高峰,后年将回落。

同时,美联储下调今明后三年的经济预期增速,今年的降幅最大,并上调了今年的个人消费支出价格指数(PCE)和核心PCE通胀预期,全线上调三年间的失业率预期:

- 预计2022年GDP增长1.7%,较3月预期增速2.8%下调1.1个百分点。2023年和2024年的GDP预期增速分别从2.2%和2.0%下调至1.7%和1.9%。

- 2022年和2023年失业率预期从3.5%分别升至3.7%和3.9%,2024年失业率预期从3.6%升至4.1%。

- 2022年PCE通胀率预期从4.3%升至5.2%,2023年PCE通胀率预期从2.7%降至2.6%,2024年预期从2.3%降至2.2%。

- 2022年核心PCE通胀率预期从4.1%升至4.3%,2023年预期从2.6%升至2.7%,2024年预期持平,仍为2.3%。

继续重申通胀高企体现能源涨价 就业强劲增长 改称总体经济活动回升

在评价经济时,本次声明未重申5月声明所说的“虽然一季度经济活动总体放缓,但家庭支出和企业固定投资仍强劲”,而是改称:

“在一季度小幅下行后,总体经济活动看来已经回升。”

本次声明继续重申“近几个月就业增长强劲”,未再重申“失业率明显下降”,改称“失业率已保持低位”。对于通胀,声明重申3月的说法:

“通胀仍高企,反映了疫情相关的供需失衡、能源价格上涨和更大范围的价格压力。”

进一步强调俄乌冲突对经济影响 重申联储高度关注通胀风险及中国疫情可能影响

本次会议声明继续重申3月声明首次提到的俄乌冲突的影响表述:俄罗斯对乌克兰的行动“造成巨大的”经济困难,但删除了紧随其后的“美国经济经济所受到影响有很高的不确定性”这句话。

5月声明首次提到“侵袭及相关事件正在对通胀制造新的上行压力,可能也给经济活动施压”,本次进一步强调了俄乌冲突的影响,将可能影响经济经济改为正在影响:

“侵袭及相关事件正在对通胀制造新的上行压力,并正在对经济活动施压。”

本次重申了5月声明首次提到的中国疫情“可能激化供应链干扰”,也重申了5月追加的那句FOMC“高度关注通胀风险”。

缩表按5月计划进行

5月美联储公布了缩减资产负债表(缩表)的路线,从6月1日起减少债券持仓,最初每月最多减少300亿美元美国国债、175亿美元机构抵押支持证券(MBS),三个月后月度减持最高规模提升一倍。

本次声明未重申上述路线,而是说,将继续按5月公布的缩表路线减持国债、机构债和机构MBS。

本作品(图文、音视频)由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系 yu.jianchun@qq.com

相关推荐

-

为什么磁性套索工具停不下来

品牌型号:联想拯救者Y9000P系统:Windows 11软件版本:Photoshop 2021 磁性套索工具停不下来是因为没有进行选区。电脑打开Photoshop,点击磁性套索工…

-

gb/t1354是什么级别的大米 gb/t1354是什么

截至2022年,根据我国最新的国家标准(gb1354-2009)对食用商品大米的分类与分级的规定:籼米和粳米分为一级、二级、三级、四级,共四个等级。那gb/t1354是什么级别的大…

-

谷雨养生注意事项有哪些 谷雨节气怎么养生

农历三月份的阳光,带来了温暖的天气,也为大地带来了绚烂的色彩。那么我们在农历三月谷雨这个节气日子里要怎么养生?养生注意事项有哪些呢? 谷雨养生注意事项有哪些? 1、谷雨前后雨水增加…

-

举办4次冬奥会的国家

截止2022年,举办4次冬奥会的国家是美国。美国举办了第3届、第8届、第13届、第19届冬奥会,地点分别是普莱西德湖、斯阔谷、普莱西德湖、盐湖城,目前美国是举办冬奥会最多的国家。 …

-

全名k歌能看到谁听了吗

全民k歌能看到收听歌曲的人,打开全民k歌主页面之后点击下方的消息按钮,在其中最近听众里面就可以看到最近收听歌曲的人。不仅可以显示收听者的名称和ID,而且还会显示收听的歌曲以及时间,…

-

个体户营业执照办理流程(自己免费申请的方法)

大家好,欢迎进入开发区审批局“业务微讲堂”!以往我们经常会听到前来办理业务的企业和群众反映不知道需要准备什么资料,为了避免企业在材料准备阶段的“往返跑”,今天开始我们就业务办理为大…

-

团战经理骑士配队思路

骑士:骑士是为数不多能保护c位输出的肉盾英雄,无论是近战还是远程,一手嘲讽总能救c位于水火之中。 推荐阵容:1前后3,2前2后。 克星:阴影法师、庸医等有效推进阵容。 作为传统意义…

-

儿童节是什么时候成立的 儿童节要吃什么食物

儿童节是我们大家都很熟悉的一种节日,并且是小孩子的节日,但是很少有人知道儿童节是什么时候成立的,那么我们便了解一下儿童节是什么时候成立的?儿童节是什么意思? 儿童节是什么时候成立的…

-

暑假是几月到几月2022年 暑假是全国统一的吗

暑假是几月到几月是时下很多人都有的有疑问,毕竟时下因为疫情的关系,很多地区的五一假期都缩短了说是补在暑假中,所以大家对暑假的期待值上升了n个台阶,下面小编就和大家爱一起看看暑假的放…

-

聆听新年贺词,读懂相框里的故事播报文章

12月31日晚,国家主席习近平通过中央广播电视总台和互联网,发表二〇二三年新年贺词。这是习近平以国家主席身份第10次发表新年贺词。 人们聆听贺词,也关注着电视画面中书架上摆放的那一…